値上げ値上げでだんだん生活が厳しくなってきたな。給料も上がらないし、これじゃぁ投資なんてできないよ。

とにかく節約しようにもどこから手を付けたら良いのやら。

値上げラッシュでも給料が上がっていけば生活は苦しくならないが、給料が上がらから投資に回すお金が作れない。

そんなときは『節約』することで投資に回すお金を創り出そう。

- 節約のコツ

- 固定費の見直し方

ブログと投資で資産形成中。

日本株と米国株を中心に100銘柄以上保有。

ポイ活歴、ふるさと納税歴10年以上!累計寄付額100万円超。

アフィリエイトによる月収最高7桁(別サイトです)。

累計収入3,000万円以上。

リーマンショックで資金0になった私の運命を変えた資格はこの2つ。

- AFP(FP2級)(ユーキャンの講座がわかりやすくておすすめ!)

- 簿記2級(こちらはユーキャンの書籍がおすすめ!)

投資初心者へ資産形成の方法をわかりやすく解説していきます。

節約をして浮いたお金で株式投資をしたい。

少しでも生活費を下げてFIREしたい。

目的はなんでも構いません。

生活水準をあまり落とさずに節約をしてお金を増やしたい。

これは誰もが思う事です。

今回はファイナンシャルプランナー(AFP)の私が、最も簡単かつ効果の高い固定費の見直しについて解説します。

変動費と固定費

「変動費」や「固定費」という言葉は聞いたことがあるでしょうか。

「変動費」とは、食費・日用品費・被服費など、毎月支出する額が変動する項目のこと。

それに対し、「固定費」は、住居費・光熱費・保険料など、定期的かつ一定に発生する費用の事を言います。

日々の生活で頑張って数百円節約をし続けるのはとても大変なことですよね。

でももっと簡単にかつ効果的な節約方法があります。

それは固定費の見直し。

節約をしたいなら、固定費から見直すのがおすすめです。

簡単に家計をチェックしたいなら、家計簿を自動化できる家計簿アプリの- 銀行口座やクレジットカードと連携⇒自動で収支が見える化できる

- iDecoやふるさと納税サイトとの連携⇒資産全体を見える化できる

- 電子マネーやポイントサイトとの連携⇒複数の電子マネーやポイント残高を一覧で確認できる

節約の基本は固定費から

節約の基本は固定費の見直しです。

固定費の見直しはたった1回行動するだけですぐに効果があらわれます。

そしてその効果は持続します。

すごくないですか?

たった一度見直すだけで効果が持続するんですよ!

これは絶対にやるべきです。

- 節約は、日々の出費(変動費)よりも固定費の見直しから先に行う。

- 一度固定費が下がると、その効果は持続する。

- 固定費を下げる作業はたった1回で済むので簡単。そして効果が大きい。

さらに言えば、固定費のうち一番大きな金額を占めるものから見直していくのが効果的です。

いかがですか?

固定費の見直しは簡単で大きな費用削減効果が得られ、しかもその効果が持続するのです。

固定費を見直したくなりましたよね?

見直すべき固定費は以下の6つです。

- 住居費

- 車両費

- 通信費

- 光熱費

- 保険

- 税金

この6つが人生のうちで最も費用がかかるものと言われています。

一つずつ順番に見て行きましょう。

まずは住居費の見直しです。

住居費の見直し

まずは毎月の出費のうち最も多い割合を占めている住居費から見直していきましょう。

社宅や借り上げ社宅、会社からの家賃補助などで住居費がほとんどかかっていないという方は読み飛ばしてください。

- 賃貸住宅の方⇒家賃交渉をする、安い物件に住み替える

- 持ち家の方⇒住宅ローンの金利交渉をする、住宅ローンの借り換えをする

賃貸住宅の方

賃貸住宅にお住まいの方の住居費は家賃

賃貸住宅の方は家賃交渉をすることで住居費を見直すことができます。

大部分の方は家賃交渉をせず、言われたままの家賃で済み続けています。

家賃交渉をすると、思いの外簡単に家賃が下がることがあります。

例えば新築時に入居して5年経過したとしましょう。

どう考えても新築時と同じ家賃を払い続けるのはおかしいと思いませんか?

築5年の物件は新築時と同じ家賃では貸せないはずです。周りに新築物件ができれば皆そちらを選びますからね。

そこで、行うのが家賃交渉です。

家賃交渉の理由は何でも構いません。

- 新築物件に引っ越そうと考えている

- もっと環境の良いところへ引っ越そうと考えている

このような理由をつけて家賃の交渉をしてみましょう。

失敗しても家賃が上がることはありませんのでノーリスクです。

仮に月1,000円でも家賃の減額に成功すれば年間で1万2千円の節約効果が見込めます。

家賃交渉のタイミングとして最適なのは契約更新時と、不動産市場の閑散期。

一般的に賃貸住宅の閑散期は7~8月と10月~11月です。

減額交渉に応じてくれないなら引っ越すという匂いを醸し出して交渉に臨みましょう。

その際には地域の家賃相場を頭に入れておくことを忘れずに。

築年数が長い程、居住期間が長い程、家賃の減額交渉の成功率は高まります。

家賃の減額交渉がうまく行かなかった場合にはそのまま住み続けるか、もっと安い物件に引っ越します。

この場合は敷金や礼金、引っ越し費用などもかかってしまうので総合的に判断する必要がありますが、住居費の削減をするには良い方法です。

例えば月10万円の物件から月8万円の物件へ引っ越しをすれば、年間で24万円の節約効果が得られます。

引っ越し業者の見積もりもしっかりとりましょう。引っ越し業者によって料金が1万円近く変わることも。

また、引っ越す時期は繁忙期よりも閑散期の方が値引き額がアップしやすいので狙い目です。

持ち家の方

持ち家の方にかかる住居費は住宅ローンと修繕費です。

- 住宅ローン

- 修繕費

修繕費は突発的なものですから固定費ではありません。家を大切に住むことで修繕費用を浮かせることができます。

手を付けるべきは住宅ローンの方です。

住宅ローンを借りている方が住居費を節約する方法は2通りです。

- 今借りている銀行に金利交渉をする

- 住宅ローンの借り換えを行う

おすすめは「今借りている銀行に金利交渉をする」です。

固定金利で借りてしまったら、一生金利は同じ。金利の交渉なんて無理とは思っていませんか?

そんなことはありません。

あなたが借りている金利と、現在の銀行の貸出金利を比較してみてください。

もし現在の貸出金利の方が低いなら、交渉によってその金利まで下げてくれる可能性は極めて高いです。

もちろん他の銀行に借り換えることを匂わすのは言うまでもありません。

他の銀行にも借り換えの相談をして、実際の見積もりを取っておくと交渉に役立ちます。

実際に住宅ローンの借り換えには多額の手数料がかかります。

借り換え手数料は元金×2.200%という銀行が多く、3,000万円の借り換えをすると手数料だけで66万円取られます。

それ以上にローン支払い総額が下がればよいのですが、手数料負けしてしまう方も多いのが実情。

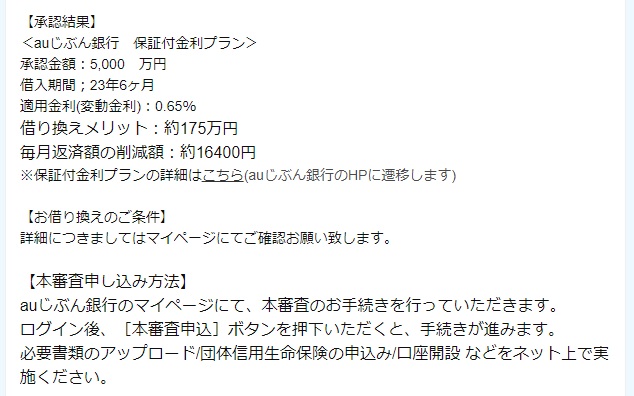

私がしたのは借り換えではなくて、契約条件の変更です。

住宅ローン借り換えの手続きは大変ですが、契約条件の変更だけなので手続きも簡単で、手数料はたった数千円。

銀行との交渉によって金利が下がり、月々の返済額がおよそ6,000円減額となりました。

たったこれだけで、年間で7万2千円の節約効果が得られました。

しかも、総返済額は変わりません。期間も同じです。金利条件のみの変更です。

銀行との交渉があまりうまく行かなかった、あるいは借り換えをしてしまった方が得という事であれば、躊躇せずに住宅ローンの借り換えを行います。

住宅ローンを借り換えるか、どうするかはモゲチェック

![]() というサイトと住宅ローン借り換えセンターで見積もりを取りました。

というサイトと住宅ローン借り換えセンターで見積もりを取りました。

どちらも見積と相談だけなら無料です。

必要事項を入力し、現在借りている銀行の返済予定表をアップロードするだけで借りられる銀行とその条件を提示してくれます。

モゲチェック

![]() の画面はこんな感じです。

の画面はこんな感じです。

この条件を持って銀行との交渉に臨みましょう。

私の場合は銀行との金利交渉により、ほぼ同額の削減額の条件を引き出すことができました。

借り換えは行わず、現在の銀行でそのまま継続して住宅ローンの返済を続けています。

住宅ローンの比較相談はいずれも無料です。

車両費の見直し

車を所有することによってかかる費用全般が車両費です。

車は買って終わりではありません。

買ってからも費用が継続的に発生します。

- 自動車税・軽自動車税と自動車重量税

- 自動車保険(自賠責保険と任意保険)

- ガソリン代

- 車検や定期点検などのメンテナンス費用

- 駐車場代

車は本当に必要でしょうか。

2021年度乗用車市場動向調査によりますと、月間維持費は平均11,300円だそうです。

但し、この調査の月間維持費とは、燃料代・修理代・有料駐車場代・有料道路通行料等で、車両代・ローン返済・保険料・税金は除外されています。

実際の維持費用はもっと高額ということです。

車両の大きさにによっても異なりますが、車両代や保険料、税金を加えると車1台につき年間で30万円~50万円近く維持費がかかっています。

車は本当に必要かどうかも含めて良く考えましょう。

車は不要という判断をすれば、年間30万円~50万円の削減効果が見込めます。

- 車が必要かどうか考える

- 普通自動車から軽自動車に替える

- 燃費の良い車にする

- 自動車保険を見直す

- 車検費用を見直す

- 駐車場代を見直す

車が無いと生活に不便な地域の場合だと、車を手放すことは難しいでしょう。

そんな時には維持費用をいかに少なくするか。ここが鍵となります。

自動車保険を節約する

最低でも自動車保険の見積もりは毎年取りましょう。

同じ保険会社で継続しても特典はほとんどありません。条件が同じなら金額が安い保険にしましょう。

ガソリン代を節約する

ガソリン代を少しでも節約するには、少しでも価格が安いガソリンスタンドで給油をします。

ガソリンスタンド発行のクレジットカードなら割引価格で入れることも可能です。

車検費用を見直す

車検代もばかになりませんね。比較して少しでも安いところで車検をお願いすれば節約になります。

⇒駐車場代を見直す

盲点になりがちなのが駐車場代です。

今借りている駐車場をもっと安い駐車場に替えることも考えてみませんか?

便利な月極駐車場の検索サイトがありますので、もっと良い条件の駐車場を探してみるのもおすすめです。

⇒月極駐車場を初期費用無料でシェア!特P(とくぴー)

出かける前には、事前に安い駐車場を予約しておきましょう。駐車場代の節約につながります。

⇒安い駐車場を検索して事前に予約!特P(とくぴー)車を所有しないという選択肢も必要

車を所有するのではなく、カーリースを使うという選択肢はどうでしょうか。

キャッシュバック平均20万円以上! 他にもガソリン値引でお得!【オートフラット】

お得なカーリース【SOMPOで乗ーる(そんぽでのーる)】

国産車全メーカー・全車種OK!【MOTA定額マイカー】

月2万で新車ヴェルファイアなど高級ミニバンに乗れる!

リースナブル

車を手放す際には、一番高く買い取ってくれる業者にお願いしましょう。見積は無料です。

通信費の見直し

通信費も家計に占める割合が意外と大きいもの。

一般家庭の通信費は毎月このくらいかかっています。

- 携帯電話料金(スマホ代)(980円~12,000円/台)

- インターネット代(5,000円~6,000円)

- 固定電話代(2,000円~2,500円)

通信費もしっかり見直しをしていきましょう。

ここでも見直すべきは一番金額の大きいところから。

そう、携帯電話料金(スマホ代)です。

スマホ代(携帯電話料金)の見直し

毎月いくら携帯料金を支払っているでしょうか?

3台キャリアと呼ばれるドコモ、au、ソフトバンクの方は格安SIMを検討しましょう。

通信回線が遅くなるのが心配という方は、3大キャリアの通信網を使用した格安携帯会社と契約するのがおすすめです。

⇒

⇒Y!mobileに乗り換えるなら【ヤングモバイル】

⇒Y!mobileに乗り換えで現金キャッシュバック【Yステーション】

インターネット回線の見直し

例えばスマホと同じ会社の回線を使うと割引価格で光回線が引けます。

ドコモユーザーなら⇒V6プラス対応Wi-Fiルーターレンタル無料【@nifty with ドコモ光】auユーザーなら⇒

ソフトバンクユーザーなら⇒フレッツ光からのお乗り換えの方だと回線工事不要!【Softbank光】

固定電話の見直し

固定電話は引いてあるけど使っていない。

携帯があれば固定電話は無くても良いのではないでしょうか。

固定電話代は基本料金だけでも2,500円くらいはかかっているはずです。

固定電話を解約すれば、今後生涯にわたって毎月2,500円を節約できます。

光熱費の見直し

光熱費のうち見直しができるのは電気とガスです。

賃貸の方は見直しはできませんが、持ち家の方は一度電力会社プランを無料で比較してみましょう。

一度見直しをしてしまえば、よほど大きく生活サイクルが変わらない限り節約効果が続きます。

ガス代は結構高いと感じていませんか?

電気と同様にガス会社も契約を見直すと安くなることがあります。

例えば、持ち家の方はガス料金の無料比較をしてみましょう。

保険の見直し

人生で家の次に高い買い物と言われている保険。

あまりよく考えず何となくで保険に入っていませんか?

その保険は本当に必要でしょうか。

毎月5,000円の保険を解約するだけで年間6万円の節約となります。

この保険が本当に必要なのかどうかは、自分の年齢や子供の人数などによっても変わってきます。ライフイベントがあった時点で定期的に見直すことをおすすめします。

税金の見直し

給与明細を見て税金がたくさん引かれていてがっかりした経験はありませんか?

所得税に住民税などなどいろいろ引かれていると思います。

この税金を少しでもお得にするのがふるさと納税。

ふるさと納税を正しく行えば返礼品がもらえてお得です。

ふるさと納税をやっていない人=損と言っても過言ではありません。

その他の固定費の見直し

その他の固定費にはこんなのもあります。

- 新聞

- サブスク

- ジム

結構何となくで入ってしまっていませんか?

新聞

新聞は毎日読んでいるでしょうか。広告を見るためだけに新聞を取っていませんか?

例えば、読売新聞は朝刊・夕刊で4,400円/月

新聞を止めると年間で52,800円の節約です。

新聞を取らなくても地域の安売り広告を手に入れる方法があります。

それはポイントサイトのECナビ。

ECナビなら地域の広告をスマホやPCで見ることができます。

しかも広告を見るとポイントももらえて一石二鳥!

\ここからの登録で紹介キャンペーン対象!/

サブスク

使っていないサブスクはありませんか?

使っていなくても毎月支払いは続きます。

使っていないサブスクリプションサービスがあればすぐに退会しましょう。

ジム

最初は定期的に通っていたけど、途中から行かなくなってしまった。

こういう方結構多いです。

行っても行かなくてもしっかりお金は引かれていきます。

行かないならスパッと退会してしまいましょう。

固定費の見直し(まとめ)

固定費はたった一回の見直し作業をするだけで、節約効果が大きくて持続します。

固定費を早く見直せば見直すほど、お金が浮きます。

浮いたお金で新たに株を買えますよ。

節約→浮いたお金で株を購入→その株から配当金がもらえる→さらに株を買える

このサイクルをまわしていけば資産形成のスピードが速まります。

全部を完璧にできなくても大丈夫。

例えば今月はスマホを格安SIMに替えるとか、すこしずつでも固定費を見直してみませんか?

OCN モバイル ONE 【NTTコミュニケーションズ】|ドコモのエコノミーMVNO

ヤングモバイル

固定費の見直しが終わったら次は、変動費の見直しです。

変動費の見直し方法はこちらの記事にまとめました。